Do kiedy CIT-8 obowiązuje firmy i fundacje? Sprawdź, zanim będzie za późno

CIT-8 to jedno z tych zeznań podatkowych, które co roku wraca jak bumerang — i co roku zaskakuje część przedsiębiorców oraz organizacji non profit. Niby „wiadomo”, że trzeba złożyć, niby „jeszcze jest czas”, a potem pojawia się problem: kara, odsetki albo nerwowe korekty.

W tym artykule sprawdzamy do kiedy obowiązuje CIT-8, kogo dokładnie dotyczy, jakie są wyjątki oraz co grozi za spóźnienie. Jeśli prowadzisz firmę, fundację albo stowarzyszenie — ten temat dotyczy Cię bezpośrednio.

Czytaj dalej, jeśli chcesz wiedzieć:

- jaki jest aktualny termin złożenia CIT-8

- czy fundacje i stowarzyszenia mają inne obowiązki niż firmy

- co zrobić, gdy termin został przekroczony

- jak uniknąć sankcji i niepotrzebnych kosztów

O czym jest ten artykuł? Czytaj więcej…

W tekście wyjaśniamy krok po kroku:

- czym jest deklaracja CIT-8 i dlaczego jest obowiązkowa

- do kiedy należy ją złożyć w bieżącym roku podatkowym

- jakie podmioty muszą składać CIT-8, nawet bez dochodu

- jakie konsekwencje grożą za brak lub spóźnienie

- jak wygląda sytuacja fundacji, stowarzyszeń i NGO

Spis treści

- Czym jest deklaracja CIT-8?

- Do kiedy należy złożyć CIT-8? Aktualne terminy

- Kogo dotyczy obowiązek złożenia CIT-8?

- CIT-8 a fundacje i stowarzyszenia

- Czy CIT-8 trzeba złożyć bez dochodu?

- Co grozi za niezłożenie CIT-8 w terminie?

- Jak naprawić błąd i złożyć CIT-8 po terminie?

- Najczęstsze błędy podatników

- Podsumowanie – na co zwrócić uwagę

Czym jest deklaracja CIT-8?

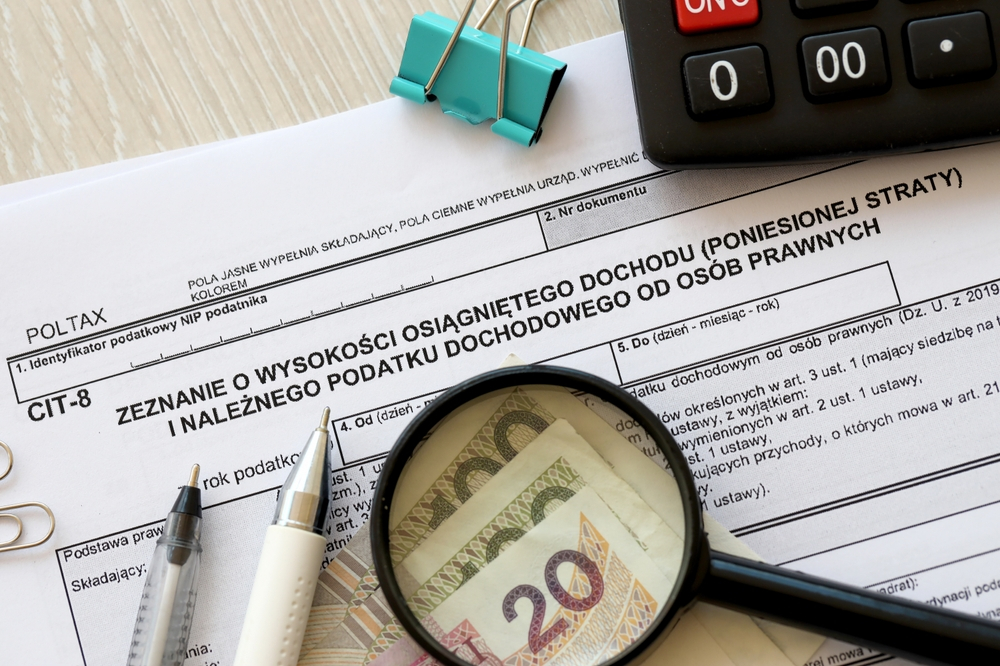

CIT-8 to roczne zeznanie podatkowe składane przez podatników podatku dochodowego od osób prawnych. Dokument ten służy do wykazania:

- osiągniętych przychodów,

- poniesionych kosztów,

- dochodu lub straty,

- należnego podatku CIT.

Deklaracja CIT-8 składana jest wyłącznie w formie elektronicznej i trafia bezpośrednio do właściwego urzędu skarbowego.

Co istotne — obowiązek jej złożenia nie zależy od tego, czy podatek faktycznie wystąpił.

Do kiedy należy złożyć CIT-8? Aktualne terminy

Standardowo deklarację CIT-8 należy złożyć do końca trzeciego miesiąca po zakończeniu roku podatkowego.

W praktyce oznacza to, że:

- dla podmiotów z rokiem podatkowym równym kalendarzowemu

- termin mija 31 marca

Jeżeli 31 marca przypada w dzień wolny od pracy, termin przesuwa się na pierwszy dzień roboczy po tej dacie.

Ten sam termin dotyczy:

- złożenia deklaracji,

- zapłaty ewentualnego podatku wynikającego z CIT-8.

Kogo dotyczy obowiązek złożenia CIT-8?

Obowiązek złożenia CIT-8 dotyczy wszystkich podatników CIT, w tym m.in.:

- spółek z o.o.

- spółek akcyjnych

- spółek komandytowych i komandytowo-akcyjnych

- fundacji

- stowarzyszeń

- spółdzielni

- uczelni i instytucji kultury

Nie ma znaczenia:

- skala działalności,

- liczba transakcji,

- fakt osiągnięcia zysku.

CIT-8 a fundacje i stowarzyszenia

To jeden z najczęstszych punktów zapalnych. Fundacje i stowarzyszenia również muszą składać CIT-8, nawet jeśli:

- prowadzą wyłącznie działalność statutową,

- korzystają ze zwolnień podatkowych,

- nie osiągnęły dochodu.

Zwolnienie z podatku nie oznacza zwolnienia z obowiązku sprawozdawczego.

Dodatkowo fundacje często składają załączniki, np.:

- CIT-8/O

- CIT-D

Brak tych dokumentów może zostać potraktowany jak brak zeznania.

Czy CIT-8 trzeba złożyć bez dochodu?

Tak — CIT-8 składa się również wtedy, gdy podmiot nie osiągnął dochodu lub poniósł stratę.

Deklaracja pełni funkcję informacyjną dla fiskusa i:

- potwierdza brak podatku,

- zamyka rok podatkowy,

- umożliwia rozliczenie straty w kolejnych latach.

Brak dochodu nie zwalnia z obowiązku złożenia zeznania.

Co grozi za niezłożenie CIT-8 w terminie?

Niezłożenie CIT-8 w terminie może skutkować:

- karą grzywny na podstawie Kodeksu karnego skarbowego,

- odsetkami od niezapłaconego podatku,

- wezwaniem z urzędu skarbowego,

- kontrolą podatkową.

W skrajnych przypadkach odpowiedzialność ponosi osoba reprezentująca podmiot, np.:

- członek zarządu,

- fundator,

- dyrektor finansowy.

Jak naprawić błąd i złożyć CIT-8 po terminie?

Jeżeli termin został przekroczony:

- należy jak najszybciej złożyć zaległy CIT-8,

- dołączyć tzw. czynny żal,

- uregulować ewentualny podatek wraz z odsetkami.

Czynny żal, złożony przed wezwaniem urzędu, znacząco ogranicza ryzyko kary.

Najczęstsze błędy podatników

W praktyce najczęściej pojawiają się:

- przekonanie, że brak dochodu = brak obowiązku,

- pominięcie fundacji i stowarzyszeń,

- brak załączników do CIT-8,

- błędne ustalenie roku podatkowego,

- złożenie deklaracji bez podpisu elektronicznego.

Każdy z tych błędów może skutkować korektą lub sankcjami.

Podsumowanie – na co zwrócić uwagę

CIT-8 to obowiązek, którego nie warto odkładać na ostatnią chwilę. Dotyczy on nie tylko firm, ale również fundacji i organizacji non profit.

Najważniejsze fakty:

- standardowy termin to 31 marca,

- brak dochodu nie zwalnia z obowiązku,

- fundacje i stowarzyszenia również składają CIT-8,

- spóźnienie może oznaczać realne konsekwencje finansowe.

Jeśli masz wątpliwości — lepiej sprawdzić wcześniej, niż tłumaczyć się później przed urzędem skarbowym.